Також страхування дозволяє відшкодувати збитки, завдані вами іншим особам (наприклад, дорожньо-транспортна пригода, винуватцем якої ви є). Цей вид шкоди покриває обов'язкове та добровільне страхування автоцивільної відповідальності.

Обов'язкове страхування автоцивільної відповідальності

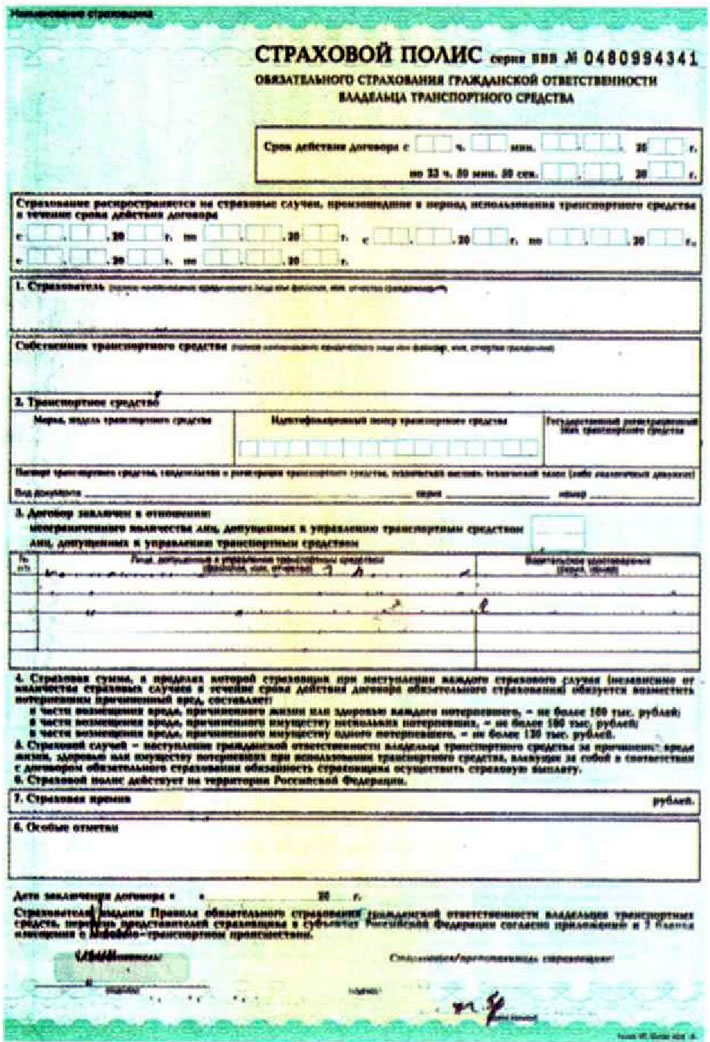

Згідно з Правилами дорожнього руху, водії всіх механічних транспортних засобів, що реєструються в установленому порядку органами ДІБДР, повинні мати поліс Обов'язкового страхування автоцивільної відповідальності (ОСЦПВ).

Поліс ОСАЦВ входить до переліку документів, які повинен мати при собі кожен водій, керуючи автомобілем.

Цей поліс передбачає відшкодування завданих вами майнових збитків у розмірі до 120 тис. грн. рублів (єдиному потерпілому), до 160 тис. рублів (декільком потерпілим) і до 160 тис. рублів у разі заподіяння вами шкоди здоров'я (кожному потерпілому).

Вартість поліса ОСАЦВ залежить від регіону, де зареєстрований автомобіль, потужності двигуна автомобіля та його категорії, вікової категорії допущених до керування автомобілем осіб, а також їхнього водійського стажу та стажу безаварійної їзди. У разі безаварійної їзди за попередній рік страхувальник отримує знижку у розмірі 5 % від вартості полісу, що оформляється. Ця знижка може досягати 50%. Надалі, при оформленні наступних полісів на інші автомобілі знижка може накопичуватися. Однак для надання знижки допущені до управління особи мають бути незмінними.

Знижка за безаварійну їзду зберігається також у разі страхування в іншій компанії, проте при цьому з вас можуть вимагати довідку про беззбиткову їзду від компанії, яка раніше оформляла ОСАЦВ, компанія зобов'язана видати вам цю довідку. Але деякі компанії на свій розсуд можуть надати знижки лише на підставі вашої заяви, написаної у простій письмовій формі. Обов'язково зберігайте всі попередні поліси ОСАЦВ, вони можуть стати в нагоді для вигідного обчислення вартості поліса.

Пам'ятайте, неправильно зазначені страхувальником відомості про автомобіль та допущені до його управління особи можуть бути приводом для штрафних санкцій щодо страхувальника і, відповідно, збільшення вартості поліса. Крім того, при дорожньо-транспортній пригоді (ДТП) відомості про безаварійну їзду перевіряються в обов'язковому порядку, і у разі виявлення факту раніше скоєного ДТП компанія-страхувальник може відмовити у виплатах ОСАЦВ, повернувши при цьому отриману страхову премію.

Як правило, поліс ОСАЦВ оформляється терміном на один рік. Це найвигідніше. Якщо поліс оформляється, наприклад, півроку, то вартість поліса становитиме 70 % вартості річного поліса. Якщо надалі ви продовжуєте поліс ОСАЦВ, то вам залишиться заплатити лише 30% вартості річного поліса, що залишилися.

У разі розширення списку допущених до керування автомобілем осіб вартість поліса може збільшитися з урахуванням категорій (вік, стаж) цих осіб.

У разі дострокового розірвання договору ОСАЦВ страхувальнику виплачується сума у розмірі залишку невитраченої суми за вирахуванням 23% від вартості невитраченої суми.

Добровільне страхування автоцивільної відповідальності

Добровільне страхування автоцивільної відповідальності (ДоСАЦВ) відрізняється від ОСАЦВ необов'язковістю його наявності та розмірами страхових виплат. ДоСАГО не скасовує наявності чинного поліса ОСАГО, лише є його доповненням, що дозволяє збільшити розміри страхових виплат.

Як правило, при оформленні поліса ДОСЯГО встановлюється франшиза (сума, що не підлягає виплатам), що покриває виплати з ОСАЦВ. Франшиза зменшує вартість страхування, проте при цьому зменшується вартість страхових виплат.

Каско

Каско (у перекладі з німецької - "транспортний засіб") - термін, що використовується у страхуванні, позначає комплексне добровільне страхування транспортного засобу від різних видів майнових збитків. До договору страхування ризиків може бути включено страхування від пожежі, стихійних лих, угону, пошкодження автомобіля (як з вини власника автомобіля, так і з вини інших осіб).

Вартість Каско може залежати від переліку включених до договору страхування ризиків, марки автомобіля (в даному випадку береться до уваги ринкова вартість автомобіля та коефіцієнт його викрадення), водійського стажу та вікової категорії допущених до керування осіб, наявності на автомобілі різних протиугінних пристроїв, місця зберігання автомобіля (наприклад, стоянка чи гараж) і наявності у страхувальника страхових випадків, що раніше настали.

Так само, як і у випадку ДСАГО, у договорі Каско може бути обумовлена величина франшизи.

Однак договір Каско може мати свої недоліки. Наприклад, при настанні страхового випадку, що стався із-за викрадення автомобіля, вам може бути відмовлено у компенсації, якщо ви не здасте в страхову компанію повний комплект ключів і документів на автомобіль.

У будь-якому разі при оформленні страхових договорів варто бути уважними та намагатися з'ясувати для себе всі незрозумілі сторони договору.

(Стаття була запозичена із сайту CHEVYMAN)