Osiguranje vam također omogućuje nadoknadu štete koju ste prouzročili drugim ljudima (na primjer, prometna nesreća u kojoj ste vi krivi). Ova vrsta štete pokrivena je obveznim i dobrovoljnim osiguranjem od automobilske odgovornosti.

Obvezno osiguranje od automobilske odgovornosti prema trećim osobama

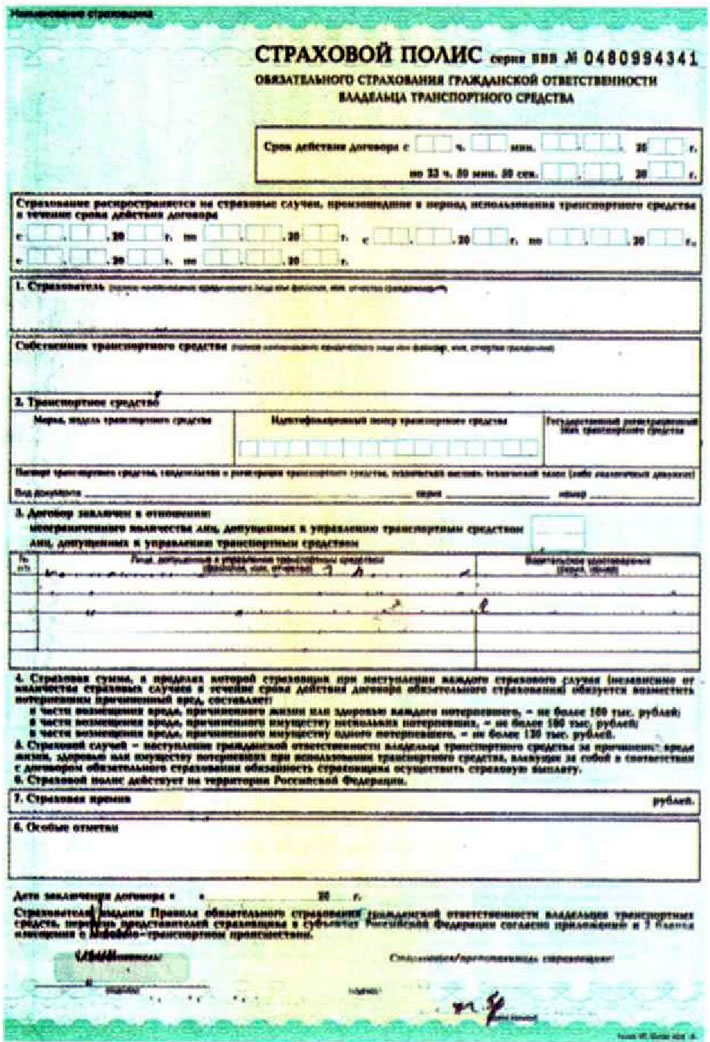

Prema Prometnim propisima, vozači svih motornih vozila registriranih na utvrđeni način od strane Državnog inspektorata sigurnosti prometa moraju imati važeću policu obveznog osiguranja od automobilske odgovornosti (OSAGO).

Politika MTPL-a uključena je u popis dokumenata koje svaki vozač mora imati sa sobom prilikom vožnje automobila.

Ova polica osigurava naknadu za štetu na imovini koju ste prouzročili u iznosu do 120 tisuća rubalja (jedina žrtva), do 160 tisuća rubalja (nekoliko žrtava) i do 160 tisuća rubalja u slučaju štete po zdravlje koju ste prouzročili (svakoj žrtvi).

Cijena police MTPL ovisi o regiji u kojoj je automobil registriran, snazi motora automobila i njegovoj kategoriji, dobnoj kategoriji osoba kojima je dopušteno upravljati automobilom, kao i o njihovom vozačkom iskustvu i iskustvu vožnje bez nesreća. U slučaju vožnje bez nezgoda tijekom prethodne godine, osiguranik ostvaruje popust od 5% od cijene police koja se izdaje. Ovaj popust može doseći 50%. U budućnosti, prilikom podnošenja zahtjeva za sljedeće police za druge automobile, popust se može akumulirati. Međutim, da bi se ostvario popust, osobe primljene u upravljanje moraju ostati nepromijenjene.

Popust za vožnju bez nezgoda zadržava se i u slučaju osiguranja kod druge tvrtke, međutim, u tom slučaju možete biti dužni dostaviti potvrdu o vožnji bez nezgoda od tvrtke koja je prethodno izdala MOD. Tvrtka je dužna izdati vam ovu potvrdu. No neke tvrtke mogu, po vlastitom nahođenju, odobriti popuste samo na temelju vaše prijave, napisane u jednostavnom pisanom obliku. Obavezno spremite sve prethodne police osiguranja od automobilske odgovornosti, one vam mogu biti korisne za profitabilan izračun troškova police.

Imajte na umu da netočne informacije o vozilu i osobama ovlaštenim za upravljanje vozilom koje je dostavio osiguranik mogu biti osnova za kazne protiv osiguranika i, shodno tome, povećanje troškova police. Osim toga, u slučaju prometne nesreće (RTA), informacije o vožnji bez nesreća provjeravaju se bez greške, a ako se otkrije činjenica prethodno počinjene RTA, osiguravajuće društvo može odbiti isplatiti OSAGO, a vratiti primljenu premiju osiguranja.

U pravilu, polica MTPL-a izdaje se na razdoblje od jedne godine. Ovo je najprofitabilnije. Ako se polica izdaje, na primjer, na šest mjeseci, tada će trošak police iznositi 70% troška godišnje police. Ako naknadno obnovite policu osiguranja od automobilske odgovornosti, morat ćete platiti samo preostalih 30% cijene godišnje police.

Prilikom proširenja popisa osoba kojima je dopušteno upravljanje automobilom, trošak police može se povećati uzimajući u obzir kategorije (dob, iskustvo) ove osobe.

U slučaju prijevremenog raskida ugovora o autoosiguranju, osiguraniku se isplaćuje iznos jednak preostalom neiskorištenom iznosu umanjen za 23% troška neiskorištenog iznosa.

Dobrovoljno osiguranje od automobilske odgovornosti prema trećim osobama

Dobrovoljno osiguranje od automobilske odgovornosti razlikuje se od obveznog osiguranja od automobilske odgovornosti po tome što nije obvezno i po visini plaćanja osiguranja. DoSAGO ne poništava prisutnost važeće OSAGO police, već je samo dodatak njoj, omogućujući vam povećanje iznosa osiguranja.

U pravilu, prilikom izdavanja DoSAGO police postavlja se franšiza (neplaćeni iznos), pokrivanje plaćanja iz obveznog osiguranja od automobilske odgovornosti prema trećim osobama. Franšiza smanjuje trošak osiguranja, ali istovremeno se smanjuje i trošak plaćanja osiguranja.

Kasko

Kasko (u prijevodu s njemačkog kao "vozilo") je pojam koji se koristi u osiguranju, a označava sveobuhvatno dobrovoljno osiguranje vozila od raznih vrsta štete na imovini. Ugovor o osiguranju od rizika može uključivati osiguranje od požara, prirodnih katastrofa, krađe i oštećenja vozila (i krivnjom vlasnika automobila i krivnjom drugih osoba).

Trošak CASCO-a može ovisiti o popisu rizika uključenih u ugovor o osiguranju, marki automobila (u ovom slučaju uzimaju se u obzir tržišna vrijednost automobila i stopa krađe), iskustvo vožnje i dobna kategorija osoba kojima je dopušteno upravljanje, prisutnost raznih protuprovalnih uređaja na vozilu, lokacija skladištenja vozila (na primjer, parkiralište ili garaža) i prisutnost prethodno nastalih osiguranih događaja za osiguranika.

Baš kao i u slučaju DoSAGO-a, CASCO ugovor može propisati iznos franšize.

Međutim, CASCO ugovor može imati svoje nedostatke. Na primjer, ako se osigurani slučaj dogodi zbog krađe automobila, može vam se uskratiti odšteta ako osiguravajućem društvu ne dostavite kompletan set ključeva i dokumenata za automobil.

U svakom slučaju, prilikom sastavljanja ugovora o osiguranju trebali biste biti oprezni i pokušati sami sebi razjasniti sve nejasnoće iz ugovora.

[Članak je ponovno tiskan s web stranice: CHEVYMAN.RU]