A biztosítás lehetővé teszi, hogy megtérítsd a másoknak okozott károkat is (például egy közlekedési baleset, amelyben te vagy a hibás). Az ilyen típusú károkat a kötelező és az önkéntes gépjármű-felelősségbiztosítás fedezi.

Kötelező gépjármű-felelősségbiztosítás

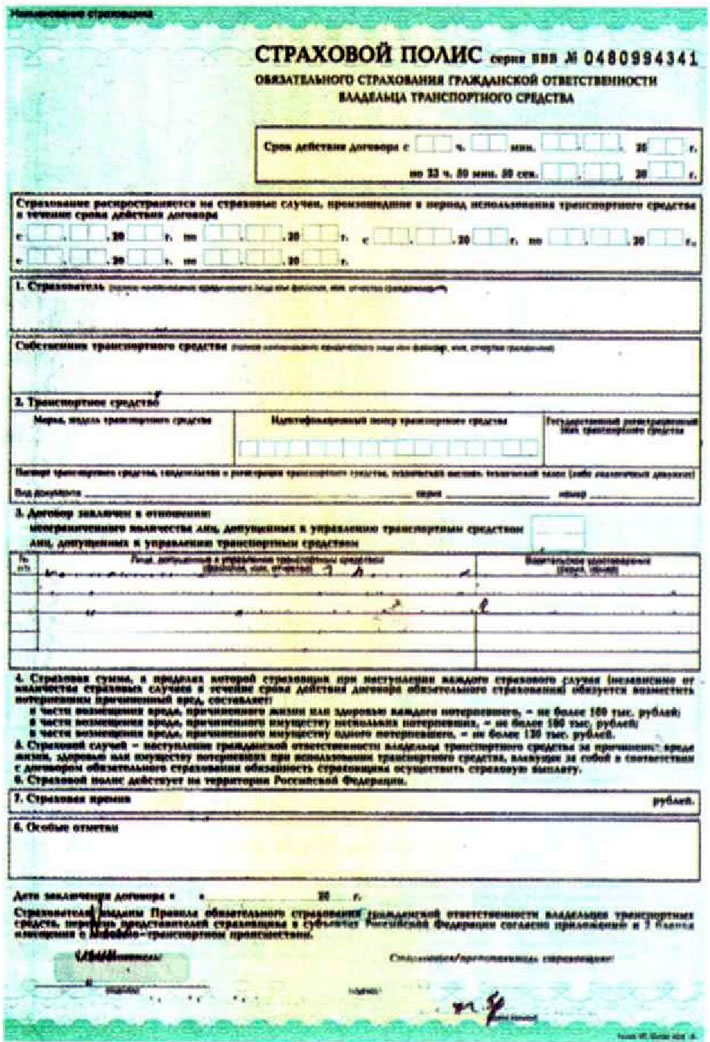

A Közlekedési Szabályzat szerint az Állami Közlekedésbiztonsági Felügyelőség által előírt módon forgalomba helyezett összes gépjármű vezetőjének érvényes kötelező gépjármű-felelősségbiztosítási (OSAGO) kötvényrel kell rendelkeznie.

A CTP politika tartalmazza a dokumentumok listáját, hogy minden driver kell vele, ha a vezetés egy autó.

Ez a biztosítás legfeljebb 120 ezer rubel összegű kártérítést nyújt az Ön által okozott vagyoni károkért (az egyetlen áldozat), akár 160 ezer rubel (több áldozat) és akár 160 ezer rubel az Ön által okozott egészségkárosodás esetén (minden áldozatnak).

A gépjármű-felelősségbiztosítás költsége a gépjármű forgalomba helyezésének régiójától, a gépjármű motorteljesítményétől és kategóriájától, a gépjármű vezetésére jogosult személyek életkorától, valamint vezetési tapasztalatuktól és balesetmentes vezetési tapasztalatuktól függ. Balesetmentes vezetés esetén az előző évben a biztosított a kiállított biztosítás árából 5%-os kedvezményt kap. Ez a kedvezmény elérheti az 50%-ot is. A jövőben, amikor más autókra vonatkozó későbbi biztosításokat igényel, a kedvezmény összeadható. A kedvezmény igénybevételéhez azonban a vezetőségbe felvett személyeknek változatlannak kell maradniuk.

A kedvezmény a balesetmentes vezetés is mentett az esetben, ha a biztosító egy másik cég, de lehet, hogy szükséges egy igazolás a szünetben még vezetett a cég, amely korábban kibocsátott OSAGO, a Társaság köteles a kérdés, hogy ezt az igazolást. De egyes cégek saját belátásuk szerint kedvezményeket nyújthatnak pusztán az Ön egyszerű írásbeli formában benyújtott kérelme alapján. Mindenképpen őrizze meg az összes korábbi gépjármű-felelősségbiztosítását, ezek hasznosak lehetnek a biztosítás költségének nyereséges kiszámításához.

Felhívjuk figyelmét, hogy a biztosított által a járműre és a vezetésre jogosult személyekre vonatkozó helytelen információk büntetést vonhatnak maguk után a biztosítottal szemben, és ennek megfelelően a biztosítás költségének növekedését is eredményezhetik. Ezenkívül közúti baleset (RTA) esetén a balesetmentes vezetésre vonatkozó információkat hibátlanul ellenőrzik, és ha kiderül egy korábban elkövetett RTA ténye, a biztosítótársaság megtagadhatja az OSAGO kifizetését, miközben a befizetett biztosítási díjat visszatéríti.

Általános szabály, hogy a CTP a politikát ki időszak egy év. Ez a legjövedelmezőbb. Ha a kötvényt például hat hónapra adják ki, akkor a kötvény költsége az éves kötvény költségének 70%-a lesz. Ha később megújítja a gépjármű-felelősségbiztosítását, akkor az éves biztosítás költségének csak a fennmaradó 30%-át kell fizetnie.

A gépjárművezetésre jogosult személyek listájának bővítésekor a kötvény költsége a kategóriák figyelembevételével növekedhet (életkor, tapasztalat) ezeket a személyeket.

A gépjármű-felelősségbiztosítási szerződés idő előtti felmondása esetén a biztosított a fennmaradó fel nem használt összegnek megfelelő összeget kapja, levonva a fel nem használt összeg költségének 23%-át.

Önkéntes gépjármű-felelősségbiztosítás

Önkéntes gépjármű-felelősségbiztosítás biztosítás (KGFB) eltér a CTP a nem kötelező jellegű, a rendelkezésre állás összeg, a biztosítási díjak. A DoSAGO nem szünteti meg az érvényes OSAGO kötvény meglétét, hanem csak kiegészíti azt, lehetővé téve a biztosítási kifizetések összegének növelését.

Általános szabály, hogy a DoSAGO kötvény kiállításakor önrészt határoznak meg (kifizetetlen összeg), a kötelező gépjármű-felelősségbiztosítás keretében fizetendő kifizetések fedezésére. Az önrész csökkenti a biztosítás költségét, de ugyanakkor a biztosítási kifizetések költsége is csökken.

Casco

A casco (németül "jármű") a biztosításban használt kifejezés, amely a jármű átfogó önkéntes biztosítását jelenti különféle vagyoni károk ellen. A kockázatbiztosítási szerződés tartalmazhat tűz-, természeti katasztrófa-, lopás- és járműkár elleni biztosítást (mind a gépkocsi tulajdonosának, mind más személyek hibája miatt).

A CASCO költsége függhet a biztosítási szerződésben szereplő kockázatok listájától, az autó márkájától (ebben az esetben az autó piaci értékét és lopási arányát veszik figyelembe), a vezetésre jogosult személyek vezetési tapasztalata és életkora, a járművön található különféle lopásgátló berendezések megléte, a jármű tárolásának helye (például egy parkoló vagy egy garázs) valamint a biztosítottnál korábban bekövetkezett biztosítási események megléte.

A DoSAGO-hoz hasonlóan a CASCO szerződésben is meghatározható az önrész összege.

A CASCO szerződésnek azonban lehetnek hátrányai. Például, ha egy biztosítási esemény egy autó ellopása miatt következik be, megtagadhatják a kártérítést, ha nem nyújtja be a biztosítótársaságnak az autóhoz tartozó teljes kulcs- és dokumentumkészletet.

Mindenesetre a biztosítási szerződések elkészítésekor legyen körültekintő, és próbálja meg tisztázni a szerződés minden nem egyértelmű aspektusát.