Asigurarea vă permite, de asemenea, să compensați daunele cauzate de dumneavoastră altor persoane (de exemplu, un accident rutier în care ești vinovat/ă). Acest tip de daună este acoperit de asigurarea obligatorie și voluntară de răspundere civilă auto.

Asigurarea obligatorie de răspundere civilă auto

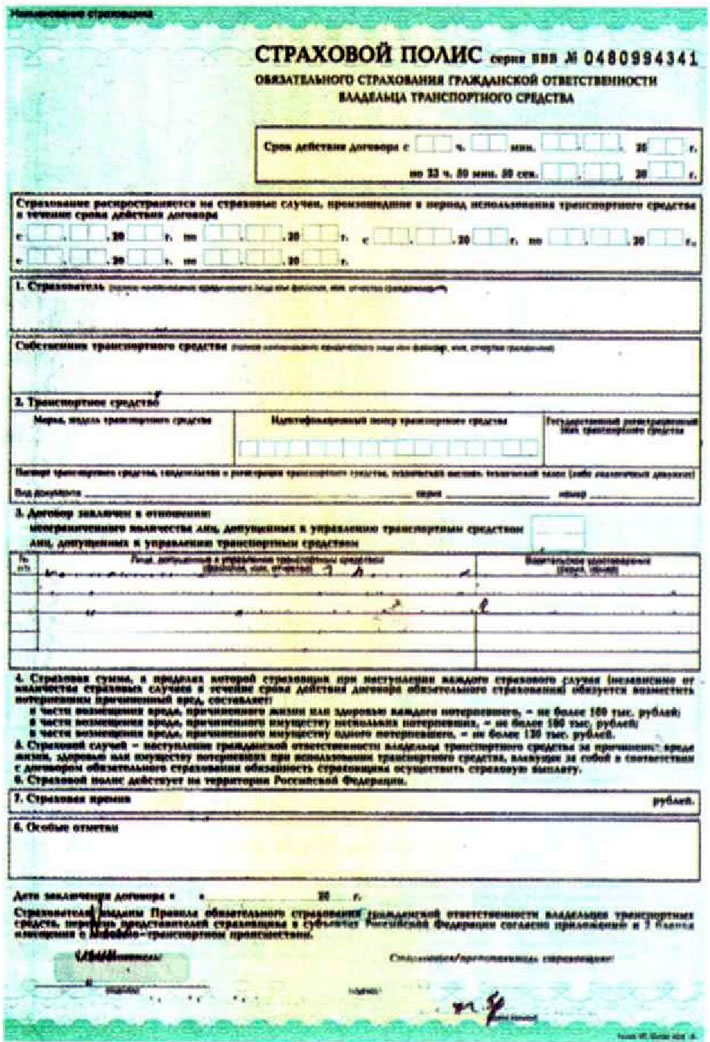

Conform Regulamentului de circulație, conducătorii tuturor autovehiculelor înmatriculate în modul stabilit de Inspectoratul de Stat pentru Siguranța Rutieră trebuie să dețină o poliță de Asigurare Obligatorie de Răspundere Civilă Auto (OSAGO) valabilă.

Polița RCA este inclusă în lista documentelor pe care fiecare șofer trebuie să le aibă asupra sa atunci când conduce o mașină.

Această poliță oferă despăgubiri pentru daunele materiale cauzate de dumneavoastră în valoare de până la 120 de mii de ruble (singura victimă), până la 160 de mii de ruble (mai multe victime) și până la 160 de mii de ruble în caz de vătămare a sănătății cauzată de dumneavoastră (fiecărei victime).

Costul unei polițe RCA depinde de regiunea în care este înmatriculată mașina, puterea motorului mașinii și categoria acesteia, categoria de vârstă a persoanelor autorizate să conducă mașina, precum și de experiența lor la volan și de experiența lor la volan fără accidente. În cazul conducerii fără accidente în anul precedent, asiguratul beneficiază de o reducere de 5% din costul poliței emise. Această reducere poate ajunge la 50%. În viitor, la solicitarea unor polițe ulterioare pentru alte mașini, reducerea se poate acumula. Totuși, pentru a beneficia de o reducere, persoanele admise în conducere trebuie să rămână neschimbate.

Reducerea pentru conducere fără accidente se păstrează și în cazul asigurării la o altă companie, însă, în acest caz, este posibil să vi se solicite prezentarea unui certificat de conducere fără accidente de la compania care a emis anterior certificatul RCA. Compania este obligată să vă elibereze acest certificat. Însă unele companii pot, la discreția lor, să ofere reduceri doar pe baza cererii dumneavoastră, redactată într-o formă scrisă simplă. Asigurați-vă că salvați toate polițele RCA anterioare, acestea pot fi utile pentru calcularea profitabilă a costului poliței.

Vă rugăm să rețineți că informațiile incorecte furnizate de către titularul poliței despre vehicul și persoanele autorizate să îl conducă pot fi motive de penalizare împotriva titularului poliței și, în consecință, o creștere a costului poliței. În plus, în caz de accident rutier (RTA), informațiile despre conducerea fără accidente sunt verificate fără excepție, iar dacă se dezvăluie existența unui RTA comis anterior, compania de asigurări poate refuza plata către OSAGO, returnând în același timp prima de asigurare primită.

De regulă, polița RCA se emite pe o perioadă de un an. Aceasta este cea mai profitabilă. Dacă polița este emisă, de exemplu, pentru șase luni, atunci costul poliței va fi de 70% din costul poliței anuale. Dacă ulterior reînnoiți polița RCA, va trebui să plătiți doar restul de 30% din costul poliței anuale.

La extinderea listei persoanelor cărora li se permite să conducă un autoturism, costul poliței poate crește ținând cont de categoriile (vârstă, experiență) aceste persoane.

În cazul rezilierii anticipate a contractului de asigurare RCA, asiguratului i se plătește o sumă egală cu suma rămasă necheltuită minus 23% din costul sumei necheltuite.

Asigurare voluntară de răspundere civilă auto

Asigurarea voluntară de răspundere civilă auto (DoSAGO) diferă de OSAAGO prin faptul că nu este obligatorie și prin valoarea plăților de asigurare. DoSAGO nu anulează prezența unei polițe OSAGO valabile, ci este doar o completare la aceasta, permițându-vă să măriți suma plăților de asigurare.

De regulă, la emiterea unei polițe DoSAGO, se stabilește o franșiză (sumă neplătită), acoperind plățile din cadrul asigurării obligatorii de răspundere civilă auto. Franșiza reduce costul asigurării, dar, în același timp, scade și costul plăților de asigurare.

Casco

Casco (tradus din germană ca "vehicul") este un termen folosit în asigurări, care desemnează asigurarea voluntară completă a unui vehicul împotriva diferitelor tipuri de daune materiale. Contractul de asigurare de risc poate include asigurarea împotriva incendiului, dezastrelor naturale, furtului și avarierii vehiculului (atât din vina proprietarului mașinii, cât și din vina altor persoane).

Costul CASCO poate depinde de lista de riscuri incluse în contractul de asigurare, de marca mașinii (în acest caz, se iau în considerare valoarea de piață a mașinii și rata furtului acesteia), experiența de conducere și categoria de vârstă a persoanelor cărora li se permite să conducă, prezența diferitelor dispozitive antifurt pe vehicul, amplasarea spațiului de depozitare a vehiculului (de exemplu, o parcare sau un garaj) și prezența unor evenimente de asigurare survenite anterior pentru asigurat.

La fel ca în cazul DoSAGO, acordul CASCO poate stipula cuantumul franșizei.

Totuși, un contract CASCO poate avea dezavantajele sale. De exemplu, dacă se produce un eveniment asigurat din cauza furtului unei mașini, este posibil să vi se refuze despăgubirea dacă nu prezentați companiei de asigurări un set complet de chei și documente pentru mașină.

În orice caz, atunci când întocmiți contracte de asigurare, trebuie să fiți atenți și să încercați să clarificați singuri toate aspectele neclare ale contractului.

[Sursa articolului este disponibilă pe site «chevyman»]