Осигурање вам такође омогућава да надокнадите штету коју сте проузроковали другим људима (на пример, саобраћајна несрећа у којој сте ви кривац). Ова врста штете је покривена обавезним и добровољним осигурањем од одговорности за повреде моторних возила према трећим лицима.

Обавезно осигурање од одговорности за саобраћајне незгоде

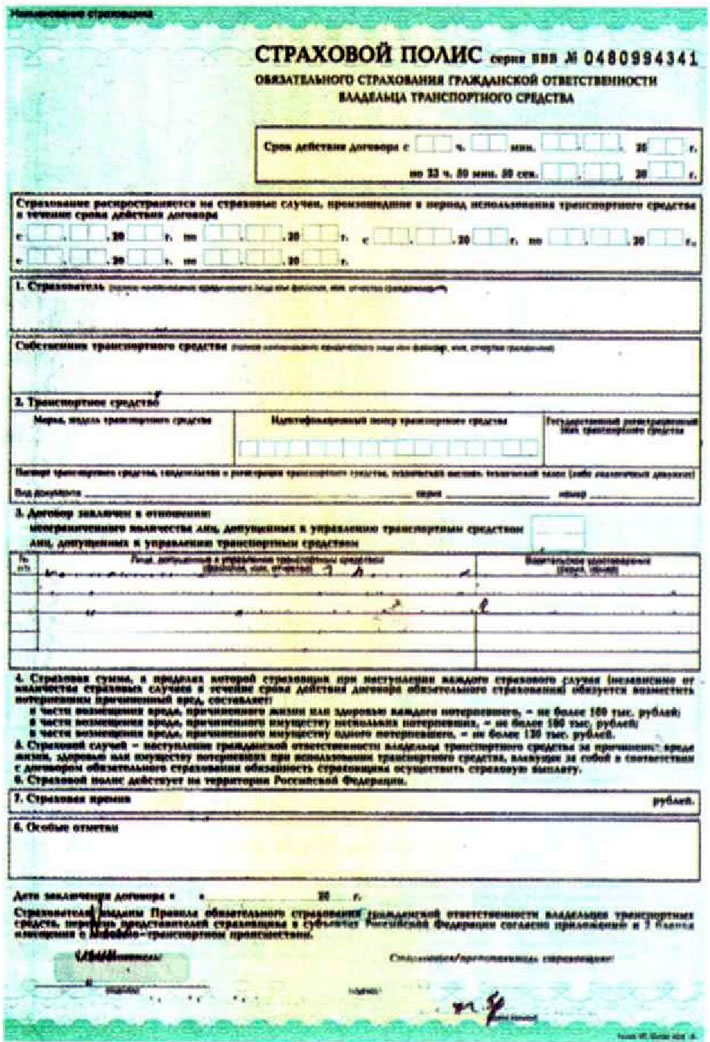

Према Саобраћајним прописима, возачи свих моторних возила регистрованих на утврђени начин од стране Државног инспектората за безбедност саобраћаја морају имати важећу полису обавезног осигурања од одговорности за возила (OSAGO).

Политика МТПЛ је укључена у листу докумената које сваки возач мора имати са собом када вози аутомобил.

Ова полиса обезбеђује надокнаду за материјалну штету коју сте проузроковали у износу до 120 хиљада рубаља (за једну жртву), до 160 хиљада рубаља (за више жртава) и до 160 хиљада рубаља у случају штете по здравље коју сте проузроковали ви (за сваку жртву).

Трошкови осигурања ЦТП зависи од региона, где је регистровано возило, снаге мотора возила и да га категорији, старосне категорије одобрени за управљање возилом лица, као и њихове возачког искуства и стажа без проблема вожњу. У случају вожње без удеса током претходне године, осигураник добија попуст од 5% од цене полисе која се издаје. Овај попуст може достићи 50%. У будућности, приликом пријављивања за накнадне полисе за друге аутомобиле, попуст се може акумулирати. Међутим, да би се остварио попуст, лица примљена у управљање морају остати непромењена.

Попуст за вожњу без удеса се задржава и у случају осигурања код друге компаније, међутим, у овом случају можете бити обавезни да доставите потврду о вожњи без удеса од компаније која је претходно издала осигурање од аутоматске одговорности. Компанија је у обавези да вам изда ову потврду. Али неке компаније могу, по сопственом нахођењу, дати попусте само на основу ваше пријаве, написане у једноставној писаној форми. Обавезно сачувајте све претходне полисе осигурања од ауто-мотоциклизма, оне могу бити корисне за профитабилно израчунавање трошкова полисе.

Молимо вас да имате у виду да нетачне информације о возилу и лицима овлашћеним за његово управљање које је дао осигураник могу бити основа за казне против осигураника и, сходно томе, повећање трошкова полисе. Поред тога, у случају саобраћајне незгоде (СН), информације о вожњи без незгода се проверавају без грешке, а ако се открије чињеница о претходно почињеној СН, осигуравајућа компанија може одбити да исплати ОСАГО, уз враћање примљене премије осигурања.

Генерално, политика ЦТП се издаје на период од годину дана. Ово је најпрофитабилније. Ако се полиса издаје, на пример, на шест месеци, онда ће трошкови полисе бити 70% трошкова годишње полисе. Ако накнадно обновите полису осигурања од ауто-мотоциклизма, мораћете да платите само преосталих 30% цене годишње полисе.

Приликом проширења листе лица којима је дозвољено да возе аутомобил, трошкови полисе могу се повећати узимајући у обзир категорије (старост, искуство) тих лица.

У случају превременог раскида уговора о осигурању од аутоматске одговорности, осигуранику се исплаћује износ једнак преосталом непотрошеном износу умањеном за 23% од трошкова непотрошеног износа.

Добровољно осигурање од одговорности за аутомобиле

Добровољно осигурање автогражданской одговорности (ДоСАГО) разликује од ЦТП необязательностью га има и величине премије осигурања. ДоСАГО не отказује присуство важеће ОСАГО полисе, већ је само додатак њој, омогућавајући вам да повећате износ осигурања.

По правилу, приликом издавања полисе ДоСАГО, утврђује се франшиза (износ који не подлеже плаћању) која покрива плаћања по ОСАГО-у. Франшиза смањује трошкове осигурања, али истовремено се смањују и трошкови осигуравајућих плаћања.

Каско

Каско (у преводу са немачког значи "возило") је термин који се користи у осигурању, а означава свеобухватно добровољно осигурање возила од различитих врста штете на имовини. Уговор о осигурању од ризика може да обухвати осигурање од пожара, елементарних катастрофа, крађе и оштећења возила (како кривицом власника возила, тако и кривицом других лица).

Трошкови КАСКО осигурања могу зависити од листе ризика укључених у уговор о осигурању, марке аутомобила (у овом случају се узимају у обзир тржишна вредност аутомобила и стопа његове крађе), возачког искуства и старосне категорије лица којима је дозвољено да возе, присуства разних уређаја против крађе на аутомобилу, локације складиштења аутомобила (на пример, паркинг или гаража) и присуства претходно насталих осигуравајућих догађаја за осигураника.

Баш као и у случају DoSAGO, CASCO уговор може предвидети износ франшизе.

Међутим, КАСКО уговор може имати своје недостатке. На пример, ако се осигурани случај догоди због крађе аутомобила, може вам се ускратити надокнада штете ако осигуравајућој компанији не предате комплетан сет кључева и докумената за аутомобил.

У сваком случају, приликом састављања уговора о осигурању, требало би да будете опрезни и покушате да сами разјасните све нејасне аспекте уговора.