Poistenie vám tiež umožňuje nahradiť škodu, ktorú ste spôsobili iným ľuďom (napríklad dopravná nehoda, za ktorú ste vinní). Tento typ škody je krytý povinným a dobrovoľným poistením zodpovednosti za škodu spôsobenú motorovým vozidlom.

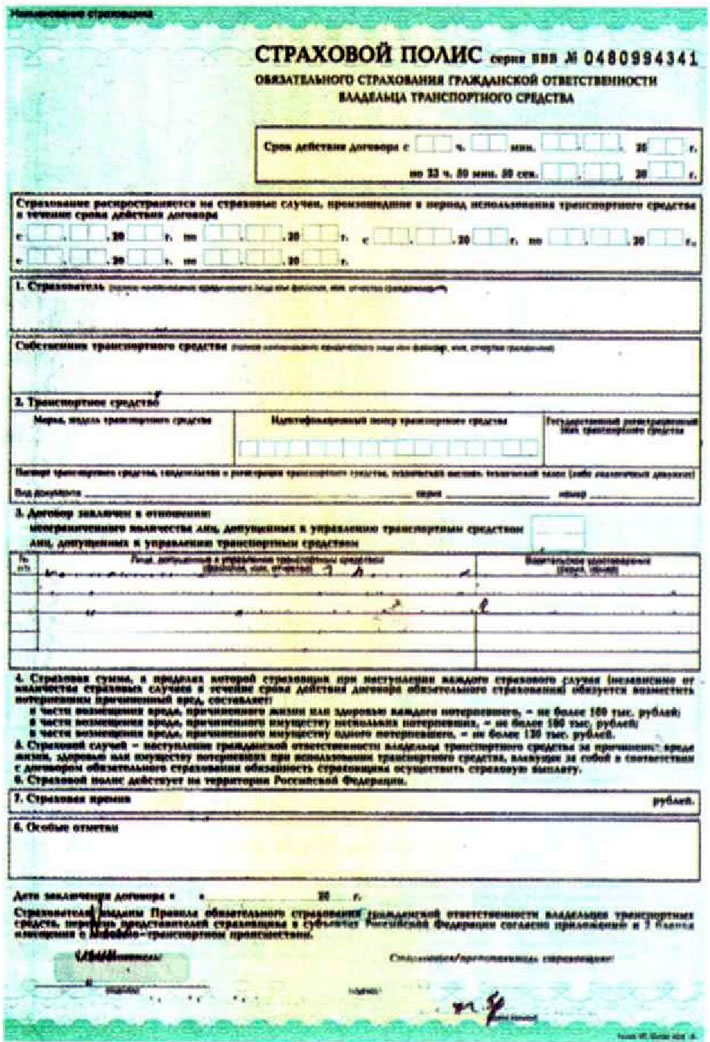

Povinné zmluvné poistenie zodpovednosti za škodu spôsobenú motorovým vozidlom

Podľa dopravných predpisov musia mať vodiči všetkých motorových vozidiel registrovaných ustanoveným spôsobom Štátnym inšpektorátom bezpečnosti cestnej premávky platnú zmluvu o povinnom zmluvnom poistení zodpovednosti za škodu spôsobenú motorovým vozidlom (OSAGO).

Politika MTPL je zahrnutá v zozname dokumentov, ktoré musí mať každý vodič pri sebe pri vedení vozidla.

Táto poistka poskytuje náhradu za škodu na majetku spôsobenú vami vo výške až 120 tisíc rubľov (jediná obeť), až 160 tisíc rubľov (niekoľko obetí) a až 160 tisíc rubľov v prípade poškodenia zdravia spôsobeného vami (každej obeti).

Cena poistenia motorových vozidiel závisí od regiónu, v ktorom je vozidlo registrované, od výkonu motora vozidla a jeho kategórie, od vekovej kategórie osôb oprávnených viesť vozidlo, ako aj od ich vodičských skúseností a skúseností s jazdou bez nehôd. V prípade beznehodovosti počas predchádzajúceho roka získa poistenec zľavu vo výške 5 % z ceny vybavovanej poistky. Táto zľava môže dosiahnuť 50 %. V budúcnosti, pri žiadosti o následné poistky na iné autá, sa zľava môže kumulovať. Aby však bolo možné získať zľavu, osoby prijaté do vedenia musia zostať nezmenené.

Zľava za beznehodovú jazdu sa zachováva aj v prípade poistenia u inej spoločnosti, v tomto prípade však môžete byť povinní predložiť potvrdenie o beznehodovej jazde od spoločnosti, ktorá predtým vydala poistenie motorových vozidiel. Spoločnosť je povinná vám toto potvrdenie vydať. Niektoré spoločnosti však môžu podľa vlastného uváženia poskytnúť zľavy len na základe vašej žiadosti, napísanej v jednoduchej písomnej forme. Nezabudnite si uložiť všetky predchádzajúce poistky MZV, môžu byť užitočné pre ziskový výpočet nákladov na poistku.

Upozorňujeme, že nesprávne informácie o vozidle a osobách oprávnených ho viesť poskytnuté poistníkom môžu byť dôvodom na udelenie pokút poistníkovi a v dôsledku toho na zvýšenie nákladov na poistku. Okrem toho sa v prípade dopravnej nehody (DH) bezpodmienečne kontrolujú informácie o beznehodovej jazde a ak sa zistí skutočnosť predtým spáchanej DH, poisťovňa môže odmietnuť vyplatiť OSAGO a zároveň vrátiť prijaté poistné.

Politika MZP sa spravidla vydáva na obdobie jedného roka. Toto je najziskovejšie. Ak je poistka vydaná napríklad na šesť mesiacov, náklady na poistku budú predstavovať 70 % nákladov na ročnú poistku. Ak si následne obnovíte poistku MZV, budete musieť zaplatiť iba zostávajúcich 30 % z ceny ročnej poistky.

Pri rozširovaní zoznamu osôb oprávnených viesť vozidlo sa náklady na poistku môžu zvýšiť s ohľadom na kategórie (vek, skúsenosti) tieto osoby.

V prípade predčasného ukončenia zmluvy o povinnom ručení zodpovednosti za škodu spôsobenú motorovým vozidlom sa poistníkovi vyplatí suma rovnajúca sa zostávajúcej nevyčerpanej sume mínus 23 % z ceny nevyčerpanej sumy.

Dobrovoľné poistenie zodpovednosti za škodu spôsobenú motorovým vozidlom

Dobrovoľné povinného zmluvného poistenia (CTP) sa líši od CTP v non-kogentnú povahu, jeho dostupnosti a výške poistných platieb. DoSAGO nezruší existenciu platnej poistky OSAGO, ale je iba jej doplnkom, ktorý vám umožňuje zvýšiť výšku poistných platieb.

Pri vydávaní poistky DoSAGO sa spravidla stanovuje spoluúčasť (nezaplatená suma), krytie platieb z povinného zmluvného poistenia zodpovednosti za škodu spôsobenú motorovým vozidlom. Spoluúčasť znižuje náklady na poistenie, ale zároveň znižuje aj náklady na poistné platby.

Kasko

Kasko (v preklade z nemčiny "vozidlo") je termín používaný v poisťovníctve, ktorý označuje komplexné dobrovoľné poistenie vozidla proti rôznym druhom škôd na majetku. Zmluva o rizikovom poistení môže zahŕňať poistenie proti požiaru, živelným pohromám, krádeži a poškodeniu vozidla (ako vinou majiteľa vozidla, tak aj vinou iných osôb).

Cena CASCO môže závisieť od zoznamu rizík zahrnutých v poistnej zmluve, značky vozidla (v tomto prípade sa zohľadňuje trhová hodnota vozidla a miera jeho krádeží), vodičské skúsenosti a veková kategória osôb oprávnených viesť vozidlo, prítomnosť rôznych zariadení proti krádeži na vozidle, umiestnenie uskladnenia vozidla (napríklad parkovisko alebo garáž) a existencia predtým vzniknutých poistných udalostí u poisteného.

Rovnako ako v prípade DoSAGO, aj zmluva CASCO môže stanoviť výšku spoluúčasti.

Zmluva CASCO však môže mať svoje nevýhody. Napríklad, ak k poistnej udalosti dôjde v dôsledku krádeže auta, môže vám byť odmietnuté odškodnenie, ak poisťovni nepredložíte kompletnú sadu kľúčov a dokladov k autu.

V každom prípade by ste mali byť pri uzatváraní poistných zmlúv opatrní a snažiť sa objasniť si všetky nejasné aspekty zmluvy.