Застраховката ви позволява също да обезщетите за щети, причинени от вас на други хора (като пътно-транспортно произшествие, виновник за която вие сте). Този вид щети се покриват от задължителната и доброволната застраховка "Гражданска отговорност" на автомобилистите.

Задължителна застраховка "Гражданска отговорност" на автомобилистите

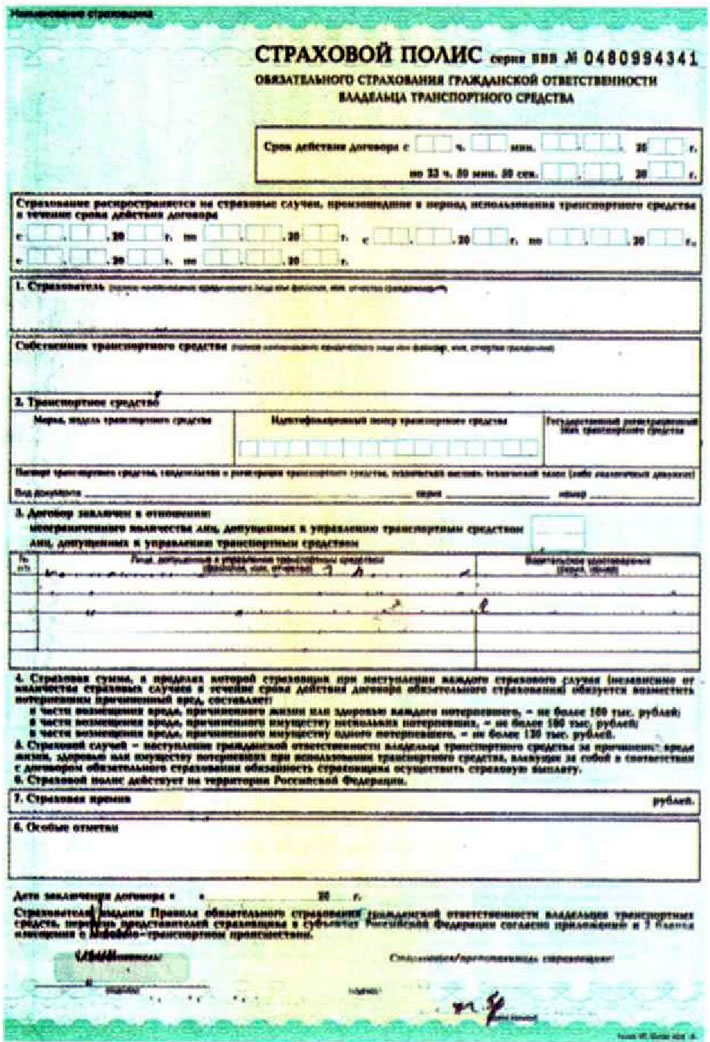

Съгласно Правилника за движение по пътищата, водачите на всички моторни превозни средства, регистрирани по установения ред от Държавната инспекция по безопасност на движението, трябва да имат валидна полица за задължителна застраховка "Гражданска отговорност" на автомобилистите (OSAGO).

Полица ДОГОВОР влиза в списък на документите, които трябва да имат при себе си всеки шофьор, шофиране.

Тази полица осигурява обезщетение за причинени от вас имуществени щети в размер до 120 хиляди рубли (единствената жертва), до 160 хиляди рубли (няколко жертви) и до 160 хиляди рубли в случай на вреда за здравето, причинена от вас (на всяка жертва).

Цената на застраховка "Гражданска отговорност" зависи от региона, в който е регистриран автомобилът, мощността на двигателя на автомобила и неговата категория, възрастовата категория на лицата, на които е разрешено да управляват автомобила, както и от техния шофьорски опит и опит без произшествия. При безаварийно шофиране през предходната година, застрахованият получава отстъпка от 5% от цената на издадената полица. Тази отстъпка може да достигне 50%. В бъдеще, при кандидатстване за последващи полици за други автомобили, отстъпката може да се натрупа. За да получат отстъпка обаче, лицата, допуснати до управление, трябва да останат непроменени.

Отстъпката за безаварийно шофиране се запазва и в случай на застраховка при друга компания, но в този случай може да се наложи да предоставите удостоверение за безаварийно шофиране от компанията, която преди това е издала застраховката "Гражданска отговорност". Компанията е задължена да ви издаде това удостоверение. Но някои компании могат, по своя преценка, да предоставят отстъпки само въз основа на вашето заявление, написано в опростена писмена форма. Не забравяйте да запазите всички предишни полици за застраховка "Гражданска отговорност", те могат да бъдат полезни за печелившо изчисляване на цената на полицата.

Моля, имайте предвид, че невярна информация за превозното средство и лицата, упълномощени да го управляват, предоставена от застрахования, може да бъде основание за налагане на санкции срещу застрахования и съответно за увеличение на цената на полицата. Освен това, при пътно-транспортното произшествие (ПТП) информация за безпроблемно шофиране се проверяват, без да се провалят, и в случай на откриване на факт по-рано добра КАТАСТРОФИ на компанията-притежател на полица може да откаже заплащането ДОГОВОР, возвратив при този получената застрахователна премия.

Като цяло, политика за ДОГОВОР се издава за срок от една година. Това е най-печелившото. Ако полицата е издадена например за шест месеца, тогава цената на полицата ще бъде 70% от цената на годишната полица. Ако впоследствие подновите застраховката си "Гражданска отговорност", ще трябва да платите само останалите 30% от цената на годишната полица.

При разширяване на списъка с лица, на които е разрешено да управляват автомобил, цената на полицата може да се увеличи, като се вземат предвид категориите (възраст, опит) тези лица.

В случай на предсрочно прекратяване на договора за Гражданска отговорност, на застрахования се изплаща сума, равна на оставащата неизразходвана сума минус 23% от стойността на неизразходваната сума.

Доброволна застраховка "Гражданска отговорност" на автомобилистите

Доброволно осигуряване автогражданской отговорност (ДоСАГО) се различава от ДОГОВОР необязательностью наличността и размери на застрахователните вземания. DoSAGO не отменя наличието на валидна полица OSAGO, а е само допълнение към нея, което ви позволява да увеличите размера на застрахователните плащания.

Като правило, при издаване на полица DoSAGO се определя самоучастие (неплатена сума), покриващи плащания по ДОГОВОР. Франчайз намалява цената на застраховката, но с това намалява и разходите за застрахователни плащания.

Каско

Каско (в превод от немски — "превозно средство") — термин, използван в областта на застраховането, означава цялостна доброволно застраховка на превозното средство срещу различни видове материални щети. Договорът за рискова застраховка може да включва застраховка срещу пожар, природни бедствия, кражба и повреда на превозното средство (както по вина на собственика на автомобила, така и по вина на други лица).

Цената на КАСКО може да зависи от списъка с рискове, включени в застрахователния договор, марката на автомобила (в този случай се вземат предвид пазарната стойност на автомобила и процентът на кражбите му), опит в шофирането и възрастова категория на лицата, на които е разрешено да управляват МПС, наличието на различни устройства против кражба на превозното средство, местоположението на съхранението на превозното средство (например паркинг или гараж) и наличието на предходни застрахователни събития за застрахования.

Точно както в случая с DoSAGO, споразумението за CASCO може да определи размера на самоучастието.

Договорът за КАСКО обаче може да има своите недостатъци. Например, ако застрахователно събитие възникне поради кражба на автомобил, може да ви бъде отказано обезщетение, ако не представите на застрахователната компания пълен комплект ключове и документи за автомобила.

Във всеки случай, когато съставяте застрахователни договори, трябва да бъдете внимателни и да се опитате да изясните сами всички неясни аспекти на договора.